摩根资产管理亚洲首席市场策略师:环球投资三大关注重点

更新时间:2017-05-15 阅读: 次

在5月12日举行的“第四届中国机构投资者峰会暨财富管理国际论坛——价值投资新常态”中,摩根资产管理亚洲首席市场策略师许长泰做了主题演讲:《环球投资三大关注重点》。

以下为演讲内容:

在过去五年左右,国内的机构投资者的投资焦点当然还是以中国为主,但是对于环球的资产或者是动向越来越关注。我记得十年以前我曾经跟很多在美国、欧洲的投资人讲过,你就算不投资中国,也要了解中国,因为中国在未来十年到二十年的影响力越来越大。现在我跟国内人讲,就算你不投资国外,但是国外市场的经济影响对于中国会越来越明显,无论是人民币的国际化、或者市场的开放,我们的市场受外围因素影响指数越来越大。所以,今天我跟大家分享一下,环球投资三大关注重点。

一、环球经济增长势头。

全球金融风暴已经过去近十年,无论是从美国消费者、还是欧洲消费者,他们的资产负债表,或者是企业的资产负债表,都在过去的八、九年有明显的改变。2017年是在过去六到七年当中,第一年环球经济有增加方向。这是相对允许我们乐观的,虽然不算很强,但总体方向是令人鼓舞的。

二、货币政策正常化。

美国在2015年开始第一次升息、16年12月份升息、今年3月份升息,我们相信美国利率的走势恢复正常的速度会越来越快,同时美联储也开始更活跃地讨论:他们经过三轮的QE,买回来的资产应该怎么样去处理,他们的资产负债表怎么去正常化?这也会影响环球市场未来两到三年甚至更长时间的重点。

欧洲、日本的央行货币政策也逐步地出现变化,比如欧洲央行现在在讨论,他们的负利率政策什么时候开始回归正常?因为负利率政策对于经济的帮助其实不明显,唯一的受害者是欧洲的银行业。怎么样把这个政策逐步正常化?有没有条件正常化?这也是我们在经济研究、市场研究中非常重要的一环。另外欧洲和日本也有量化宽松,也有QE,但是他们现在面对的问题是不是他们不想做,在欧洲方面他们面临很大的政治压力,去央行停止或者放慢资产购买的规模。在日本方面,政府债40%持有在日本政府手中,如果继续买的话,对于市场的扭曲,长期的影响越来越严重。所以我们面对的是,在经济改善当中,宽松货币政策的需求或者需要越来越少。但同时在某一些国家,这些非正常或者非典型的货币政策也有一定的压力要出现改变。这方面对于未来市场的影响,也是我们非常关注的。

三、美元强势到达尾声?

美元从2011年开始从熊变牛,当然美元的牛市最明显的是在2013年开始提出要QE退场。14、15年,美元对于日元、欧元、英镑这些主要货币也出现明显升温。我们相信美元的强势也逐步地到达了尾声,这对人民币对于未来的走势也好,对于环球的货币以及市场的影响也好,我们相信也是非常重要的。

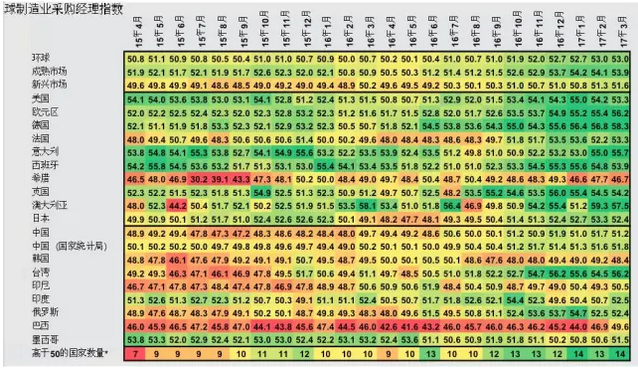

有很多数据可以看环球的数据,但我们通常看第一个看这个指标:环球采购经营指数。

这个图表可以说反映2015年4月份到2017年3月份,环球数据的转述。我们可以看到有几个重点:

这个图表可以说反映2015年4月份到2017年3月份,环球数据的转述。我们可以看到有几个重点:

1、在2016年下半年,环球经济增长的动能是逐步改善的。这里看到,无论是在成熟市场美国、欧洲甚至日本,还是在新兴市场,环球制造业的增长的步伐逐步改善。这个图表中有一个数据高于50的国家数量,可以看到从2015、2016年单位数字,到现在13、14个。现在环球经济增长不单单是依赖一两个地区或者国家带动,也是越来越多成熟市场、新兴市场一起去推动环球经济。当然,这并不代表环球经济会恢复到金融风暴以前美国、欧洲3%-4%的经济增长。因为现在的环球经济平均增长率已经逐步下降,一部分是因为人口增长逐步放慢,就算是在中国也好,在亚洲也好,这些经济增长动能比较强的经济也是受到人口老化的限制。

2、生产力的增长也有一些放慢。我们相信环球经济周期性来讲,我们是处于稍微相对健康的状态,但是实际的增长率比起以往稍打一些折扣。作为资产配置来说,这还是相对有利一些环球股票和企业债券,这方面是我们资产配置当中从经济基本面的一个观察。

3. 央行资产负债表及其影响

美国继续升息,美联储在未来的一年或者两年也是继续以每年3到4次的速度,将它的利率逐步地正常化。未来市场更加关注的一点是资产负债表什么时候可以开始正常化。08、09年当美国的利率已经降到0的时候,美国的联邦储备局启动了他们一个很创新的政策:购买美国的国债以及一些按揭支持债券,它的资产负债表的规模也从8000亿美元到现在42000-43000亿美元的规模。问题是,在未来的5年、7年、10年,他用怎么的模式把资产负债表尽量缩减,但同时不会为市场带来太多的波动?相信未来3到6个月,美联储会跟市场有更加紧密的联系。

美联储过去5年最大的进步就是它在预期管理方面做得越来越成熟,我举一个例子,市场在年初时预期美联储在6月份升息,但是经济数据、市场稳定各方面其实允许美联储在3月份升息。所以他们的操作手段是在2月开始,有一些官员开始放一些风声说,现在的数据可以更早升息了,所以市场的预期就会逐步地改变。到了3月份会议前的两个礼拜,市场上已经完全形成3月份升息的预期。接下来美联储可能会以同样的方法,在资产负债表或者缩减的过程,会和市场有互动,希望把市场的波动尽量减得更少。当然,这不会对市场完全没有影响,美国的债券利息会逐步上升,这对于传统防守型的股票或者资产会带来一定的振荡。其实我们在过去的半年已经看到,看美国股票市场,除了一些所谓周期型的股票大幅度跑赢,这除了川普的政策预期以外,美国利率上升的预期也带来市场在不同板块中同样的联动。

除了美国,在欧洲以及日本银行对于市场资产购买的影响。日本是一个比较极端的例子,日本央行在整个QE的过程中,灰色的部分,从2010年持有日本10%的比例到2016年底是差不多40%。所以为什么他在2016年QE资产购买模式出现改变?并不是说他对于日本通货膨胀的情况或者日本的经济有什么看法的改变,而是它在操作当中难度越来越高,它怎么样维持长期债券利率稳定而不会继续大幅大手地购买债券,这是日本银行面临的一个技术性难题。

欧洲方面,公共机构的债券也是占了整个市场的20%,欧洲除了技术性的考虑以外,政治考虑也是非常重要的。我们看到,很多国家特别是德国对于央行印钞票、买国债有非常大的意见,他们认为这会使欧洲的政府不负责任地去花钱或者减税。所以在财政的自律方面,德国的央行觉得QE会使得自律性收到损害。

所以我们面临的一个新常态,未来的两到三年不是资金收紧,因为可以看到,欧洲、日本继续维持QE,但是资金放松的环境会逐步地改变。对于债券,债券在过去的十年为投资者带来非常好的回报以及低风险、低波动的优秀特性,但是在未来的五年、十年,当央行的政策逐步正常化,债券面对的环境相对困难,同时如果经济环境继续改善继续增长的话,这对于股票也是相对有利的局面。

4.货币

美元指数或者美元实际的贸易加权的汇率指数,从2011年开始美元已经大幅上涨。当然,我们很难确定美元什么时候正式见顶,但是我们相信见顶越来越接近,美元的价值比起过去十年也是处于一个非常偏高的水平。我相信投资者在准备美元见顶甚至开始贬值的过程中,可能也是要有一些心思的。

我们看到一个很有趣的现象,从1994年到现在的两个不同的情景,左边是美元升值以及美国的10年期债券利率上升,右边是美元维持平稳或者美元出现贬值的状况,利率也是往上走。所以,这两张图,美元的利率或者债券利率都是往上升的。但是右边是美元持平或者贬值,左边是美元升值。可以看到,不同类型的资产:股票市场、债券市场,美元稳定或者贬值的环境对于风险性资产的历史表现是相对稳定的,特别是新兴市场的股票,从12个月的滚动回报来看新兴市场是非常优秀的。

所以,从这一个角度去考虑我们的未来,我们在整个资产配置的布局,假设美国利率继续往上跑,美元开始稳定,甚至是出现一点贬值的话,资产的配置就应该向股票的部位去走。很多朋友问这对于国内股票是不是一个好消息?我觉得对国内股票是一个好消息,但是还是要看一个重点:中国A股的市场国际化的步伐有多快?因为这个分析我们是用H股或者是MSCI环球新兴市场指数来做计算的,这里面就暂时不包括A股。但是如果A股的国际化在未来的两三年是逐步放宽,国际投资者能够更加大量投A股的话,资金流到新兴市场、流到亚洲市场,这自然就能够为A股带来更多的资金的支持。

今天和大家分享的三个环球投资趋势当中,第一方面,环球的经济增长还是属于相对比较的优势中,美国消费者、企业投资逐步的上升;欧洲方面过去两年大家都很关注政治风险、恐怖袭击等等,但是我们发现其实他们的经济表现是非常平稳地在增长。我相信这是很多国内投资者、亚洲投资者忽略的一部分。在亚洲,从年初到现在,我们出口的表现也是在逐步改善。这几部分也形成了我们对环球经济的相对乐观。

第二个环球央行的货币政策,过去六七年是中性偏松,我们相信未来,特别是美国,会从变松慢慢地收紧,但是收紧的步伐还是相对地温和,不用太担心。

最后一方面,是美元,美元的稳定甚至贬值,可以说是环球投资者在风险资产当中的老朋友。问题是在风险配置当中,从国内投资者的角度还是以A股和国内资产为主的话,他们有什么机会能够经过合法的渠道去国外做投资?我相信这也会直接影响到国内的机构投资者以及民众投资者的。

本文来自“中国基金报”,房佩燕整理

以下为演讲内容:

在过去五年左右,国内的机构投资者的投资焦点当然还是以中国为主,但是对于环球的资产或者是动向越来越关注。我记得十年以前我曾经跟很多在美国、欧洲的投资人讲过,你就算不投资中国,也要了解中国,因为中国在未来十年到二十年的影响力越来越大。现在我跟国内人讲,就算你不投资国外,但是国外市场的经济影响对于中国会越来越明显,无论是人民币的国际化、或者市场的开放,我们的市场受外围因素影响指数越来越大。所以,今天我跟大家分享一下,环球投资三大关注重点。

一、环球经济增长势头。

全球金融风暴已经过去近十年,无论是从美国消费者、还是欧洲消费者,他们的资产负债表,或者是企业的资产负债表,都在过去的八、九年有明显的改变。2017年是在过去六到七年当中,第一年环球经济有增加方向。这是相对允许我们乐观的,虽然不算很强,但总体方向是令人鼓舞的。

二、货币政策正常化。

美国在2015年开始第一次升息、16年12月份升息、今年3月份升息,我们相信美国利率的走势恢复正常的速度会越来越快,同时美联储也开始更活跃地讨论:他们经过三轮的QE,买回来的资产应该怎么样去处理,他们的资产负债表怎么去正常化?这也会影响环球市场未来两到三年甚至更长时间的重点。

欧洲、日本的央行货币政策也逐步地出现变化,比如欧洲央行现在在讨论,他们的负利率政策什么时候开始回归正常?因为负利率政策对于经济的帮助其实不明显,唯一的受害者是欧洲的银行业。怎么样把这个政策逐步正常化?有没有条件正常化?这也是我们在经济研究、市场研究中非常重要的一环。另外欧洲和日本也有量化宽松,也有QE,但是他们现在面对的问题是不是他们不想做,在欧洲方面他们面临很大的政治压力,去央行停止或者放慢资产购买的规模。在日本方面,政府债40%持有在日本政府手中,如果继续买的话,对于市场的扭曲,长期的影响越来越严重。所以我们面对的是,在经济改善当中,宽松货币政策的需求或者需要越来越少。但同时在某一些国家,这些非正常或者非典型的货币政策也有一定的压力要出现改变。这方面对于未来市场的影响,也是我们非常关注的。

三、美元强势到达尾声?

美元从2011年开始从熊变牛,当然美元的牛市最明显的是在2013年开始提出要QE退场。14、15年,美元对于日元、欧元、英镑这些主要货币也出现明显升温。我们相信美元的强势也逐步地到达了尾声,这对人民币对于未来的走势也好,对于环球的货币以及市场的影响也好,我们相信也是非常重要的。

有很多数据可以看环球的数据,但我们通常看第一个看这个指标:环球采购经营指数。

1、在2016年下半年,环球经济增长的动能是逐步改善的。这里看到,无论是在成熟市场美国、欧洲甚至日本,还是在新兴市场,环球制造业的增长的步伐逐步改善。这个图表中有一个数据高于50的国家数量,可以看到从2015、2016年单位数字,到现在13、14个。现在环球经济增长不单单是依赖一两个地区或者国家带动,也是越来越多成熟市场、新兴市场一起去推动环球经济。当然,这并不代表环球经济会恢复到金融风暴以前美国、欧洲3%-4%的经济增长。因为现在的环球经济平均增长率已经逐步下降,一部分是因为人口增长逐步放慢,就算是在中国也好,在亚洲也好,这些经济增长动能比较强的经济也是受到人口老化的限制。

2、生产力的增长也有一些放慢。我们相信环球经济周期性来讲,我们是处于稍微相对健康的状态,但是实际的增长率比起以往稍打一些折扣。作为资产配置来说,这还是相对有利一些环球股票和企业债券,这方面是我们资产配置当中从经济基本面的一个观察。

3. 央行资产负债表及其影响

美国继续升息,美联储在未来的一年或者两年也是继续以每年3到4次的速度,将它的利率逐步地正常化。未来市场更加关注的一点是资产负债表什么时候可以开始正常化。08、09年当美国的利率已经降到0的时候,美国的联邦储备局启动了他们一个很创新的政策:购买美国的国债以及一些按揭支持债券,它的资产负债表的规模也从8000亿美元到现在42000-43000亿美元的规模。问题是,在未来的5年、7年、10年,他用怎么的模式把资产负债表尽量缩减,但同时不会为市场带来太多的波动?相信未来3到6个月,美联储会跟市场有更加紧密的联系。

美联储过去5年最大的进步就是它在预期管理方面做得越来越成熟,我举一个例子,市场在年初时预期美联储在6月份升息,但是经济数据、市场稳定各方面其实允许美联储在3月份升息。所以他们的操作手段是在2月开始,有一些官员开始放一些风声说,现在的数据可以更早升息了,所以市场的预期就会逐步地改变。到了3月份会议前的两个礼拜,市场上已经完全形成3月份升息的预期。接下来美联储可能会以同样的方法,在资产负债表或者缩减的过程,会和市场有互动,希望把市场的波动尽量减得更少。当然,这不会对市场完全没有影响,美国的债券利息会逐步上升,这对于传统防守型的股票或者资产会带来一定的振荡。其实我们在过去的半年已经看到,看美国股票市场,除了一些所谓周期型的股票大幅度跑赢,这除了川普的政策预期以外,美国利率上升的预期也带来市场在不同板块中同样的联动。

除了美国,在欧洲以及日本银行对于市场资产购买的影响。日本是一个比较极端的例子,日本央行在整个QE的过程中,灰色的部分,从2010年持有日本10%的比例到2016年底是差不多40%。所以为什么他在2016年QE资产购买模式出现改变?并不是说他对于日本通货膨胀的情况或者日本的经济有什么看法的改变,而是它在操作当中难度越来越高,它怎么样维持长期债券利率稳定而不会继续大幅大手地购买债券,这是日本银行面临的一个技术性难题。

欧洲方面,公共机构的债券也是占了整个市场的20%,欧洲除了技术性的考虑以外,政治考虑也是非常重要的。我们看到,很多国家特别是德国对于央行印钞票、买国债有非常大的意见,他们认为这会使欧洲的政府不负责任地去花钱或者减税。所以在财政的自律方面,德国的央行觉得QE会使得自律性收到损害。

所以我们面临的一个新常态,未来的两到三年不是资金收紧,因为可以看到,欧洲、日本继续维持QE,但是资金放松的环境会逐步地改变。对于债券,债券在过去的十年为投资者带来非常好的回报以及低风险、低波动的优秀特性,但是在未来的五年、十年,当央行的政策逐步正常化,债券面对的环境相对困难,同时如果经济环境继续改善继续增长的话,这对于股票也是相对有利的局面。

4.货币

美元指数或者美元实际的贸易加权的汇率指数,从2011年开始美元已经大幅上涨。当然,我们很难确定美元什么时候正式见顶,但是我们相信见顶越来越接近,美元的价值比起过去十年也是处于一个非常偏高的水平。我相信投资者在准备美元见顶甚至开始贬值的过程中,可能也是要有一些心思的。

我们看到一个很有趣的现象,从1994年到现在的两个不同的情景,左边是美元升值以及美国的10年期债券利率上升,右边是美元维持平稳或者美元出现贬值的状况,利率也是往上走。所以,这两张图,美元的利率或者债券利率都是往上升的。但是右边是美元持平或者贬值,左边是美元升值。可以看到,不同类型的资产:股票市场、债券市场,美元稳定或者贬值的环境对于风险性资产的历史表现是相对稳定的,特别是新兴市场的股票,从12个月的滚动回报来看新兴市场是非常优秀的。

所以,从这一个角度去考虑我们的未来,我们在整个资产配置的布局,假设美国利率继续往上跑,美元开始稳定,甚至是出现一点贬值的话,资产的配置就应该向股票的部位去走。很多朋友问这对于国内股票是不是一个好消息?我觉得对国内股票是一个好消息,但是还是要看一个重点:中国A股的市场国际化的步伐有多快?因为这个分析我们是用H股或者是MSCI环球新兴市场指数来做计算的,这里面就暂时不包括A股。但是如果A股的国际化在未来的两三年是逐步放宽,国际投资者能够更加大量投A股的话,资金流到新兴市场、流到亚洲市场,这自然就能够为A股带来更多的资金的支持。

今天和大家分享的三个环球投资趋势当中,第一方面,环球的经济增长还是属于相对比较的优势中,美国消费者、企业投资逐步的上升;欧洲方面过去两年大家都很关注政治风险、恐怖袭击等等,但是我们发现其实他们的经济表现是非常平稳地在增长。我相信这是很多国内投资者、亚洲投资者忽略的一部分。在亚洲,从年初到现在,我们出口的表现也是在逐步改善。这几部分也形成了我们对环球经济的相对乐观。

第二个环球央行的货币政策,过去六七年是中性偏松,我们相信未来,特别是美国,会从变松慢慢地收紧,但是收紧的步伐还是相对地温和,不用太担心。

最后一方面,是美元,美元的稳定甚至贬值,可以说是环球投资者在风险资产当中的老朋友。问题是在风险配置当中,从国内投资者的角度还是以A股和国内资产为主的话,他们有什么机会能够经过合法的渠道去国外做投资?我相信这也会直接影响到国内的机构投资者以及民众投资者的。

本文来自“中国基金报”,房佩燕整理