李嘉诚“开曼+毛里求斯”国外架构战胜印度税务局【案例解析】

更新时间:2017-09-18 阅读: 次

近日,印度税务局要向李嘉诚追征392亿港币的报道纷纷扬扬。而最终李嘉诚战胜了印度税务局,这要归功于李嘉诚搭建的“开曼+毛里求斯”国外架构。

案件简介:

07年,英国沃达丰与香港和记黄埔达成一笔110亿美元的收购。

交易各方情况:

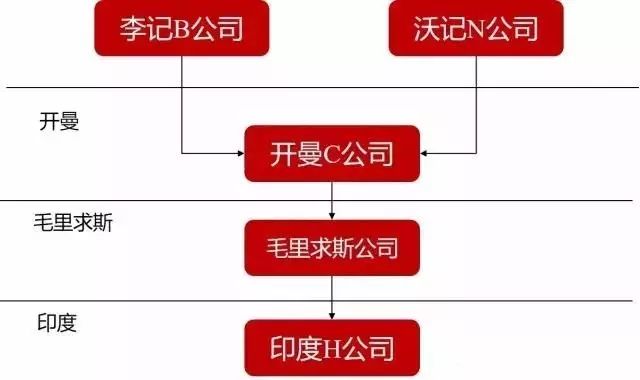

·买方:沃达丰的荷兰子公司(简称沃记N公司);

·卖方:和电控股的BVI公司(简称李记B公司);

·交易标的:开曼公司即CGP(简称开曼C公司)。

交易标的开曼C公司通过毛里求斯公司持有印度的Hutchison公司(简称印度H公司)。以下是简化后的架构图:

剧情发展:

剧情发展:

》07年3月

印度税局:印度H公司,你股东卖了你,根据所得税法,把详细资料汇报给我。

印度H公司:不关我的事,我不是买方不是卖方。

印度税局:你看看第195和197节,你有责任通知股东,他要交税。

印度H公司:哦?好像是哦,好吧。

》07年4月

印度H公司:人家说不用交,第195条是本国居民才要交税,人家是外国的。

印度税局:……

》07年8月

印度税局:(直接找了买方)姓沃的,你是第163条所指的评估代表(representative assessee),要代扣税。

沃记N公司:说的什么玩意,滚,看你们宪法(Constitution)第226条,我不是。

印度税局:……

》07年9月

印度税局:姓沃的,按照第201(1)和201(1A)条,你没有扣缴税款,被视为失职的代表(assessee-in-default)要受到惩罚,你说不是,你拿证据来。

沃记N公司:……

》09年10月

印度税局发布新的所得税法解释。

》10年5月

印度税局再次向沃达丰征税。

》10年6月

沃达丰向孟买高等法院起诉。

》10年9月

沃达丰败诉,遂向最高法院起诉。

》12年1月

沃达丰胜诉,不用交税和扣缴税。

》17年

印度税局:姓李的,你要交税,还有利息和罚款。李嘉诚的和记:(吐血)你们最高法院已判决了,不交!

税企双方争议点:

印度税局:认为印度的资产被间接出售了,李嘉诚卖方应根据1961年“所得税法”第9条征收利得税;沃达丰买方应履行代扣代缴义务,如未履行,税务机关可向其直接追缴税款。

沃达丰和李嘉诚方:认为买卖的是开曼C公司的股权,资本利得在开曼产生,在印度未产生利得,没有应税主体,印度税局没有管辖权。

最终结果:

最终最高法院支持了沃达丰和李嘉诚方。理由如下:

从国家立法征税的原则,有居民税收管辖权和来源地税收管辖权两个原则。

从居民税收管辖权角度:交易不符合居住地原则,双方交易的是开曼C公司,而非印度公司的资产交易,标的不是居民,所得方也不是居民。

从来源地税收管辖权角度:来源地,是指交易发生地,而非交易价值的来源地。双方是在境外成交,收入来源地在境外,所以也不符合收入来自印度的来源地税收管辖权。

从税务欺诈角度:

(1)李嘉诚开曼C公司持股架构1998年已经搭建完毕,不是为交易临时搭建。

(2)李嘉诚毛里求斯架构间接持有印度公司,是为了享受税收协定,这是印度本来就认可的。

(3)交易标的开曼C公司除了间接持有印度H公司外,还持有其他公司股权,并附加多项条件,是一揽子交易,无法分拆。因此不存在税务欺诈,不适用国际通行的穿透持股架构的原则。

最终,法院确认了交易方是正常商业目的的,李嘉诚的国外架构是正当的,不属税务欺诈。

李嘉诚境外国外架构分析与启示:

1、投资时,通过毛里求斯—印度架构投资,而非香港公司直接持有印度公司。

毛里求斯-印度架构,是为享受税收条约而搭建的架构。按照印度与毛里求斯的双重征税协定,毛里求斯的公司在印度投资所获得的资本收益不需要向印度缴税。按照印度789号公告,外国投资者通过毛里求斯投资印度,来避免印度对FDI长期的审查监管等情况下,不能被视为是逃税行为。

启示:企业跨境投资时,确定好被投国后,国家本身的公司税已无可避免,但税后的收益回流无外乎通过股息红利,或者卖掉股权收回到母国,定要考虑税收协定。

假设中国企业打算收购一家德国公司,那么最好是使用一家英国公司作为SPV,可充分利用英国和中国之间的DTT。而英国和德国都是欧盟成员国,它们之间的股息和其它税法都比其它非欧盟国家更为优惠。

2、投资时,通过开曼公司-毛里求斯架构,而非香港公司直接持有毛里求斯

根据毛里求斯税法,不征收资本利得税,不征收股息和利息支付预扣税。尤其是,李嘉诚所在香港是低税率地区,无资本利得税,在用香港公司-毛里求斯架构,或者香港公司-开曼公司-毛里求斯架构,以考虑管理、保密方面为主,税务为辅。开曼架构是豁免公司,不在开曼境内经营,但开曼法规完善,开曼架构作为股东没问题,并不被国际认定存在税务欺诈。

启示:中国企业跨境投资时,除考虑税收协定外,在境外搭建中间层架构,应注意被中国税局穿透,直接以管理机构原则认定最终资产方是居民企业。外国企业搭建中间层持有中国股权时,应注意698 号文规定。

3、李嘉诚巨额所得不交税,重要原因是,开曼公司不被穿透,不被当做印度公司的马甲。

开曼公司不只是持有毛里求斯公司,开曼公司还持有其他公司,这些公司又设置了一系列复杂的条件,包括金融机构的担保贷款、竞业禁止权、顾问支持权、期权等等。

启示:对于跨境税务筹划,不能仅用100%的国外注册地持股结构,需要根据条件,合理变种,规避穿透原则。

案件简介:

07年,英国沃达丰与香港和记黄埔达成一笔110亿美元的收购。

交易各方情况:

·买方:沃达丰的荷兰子公司(简称沃记N公司);

·卖方:和电控股的BVI公司(简称李记B公司);

·交易标的:开曼公司即CGP(简称开曼C公司)。

交易标的开曼C公司通过毛里求斯公司持有印度的Hutchison公司(简称印度H公司)。以下是简化后的架构图:

》07年3月

印度税局:印度H公司,你股东卖了你,根据所得税法,把详细资料汇报给我。

印度H公司:不关我的事,我不是买方不是卖方。

印度税局:你看看第195和197节,你有责任通知股东,他要交税。

印度H公司:哦?好像是哦,好吧。

》07年4月

印度H公司:人家说不用交,第195条是本国居民才要交税,人家是外国的。

印度税局:……

》07年8月

印度税局:(直接找了买方)姓沃的,你是第163条所指的评估代表(representative assessee),要代扣税。

沃记N公司:说的什么玩意,滚,看你们宪法(Constitution)第226条,我不是。

印度税局:……

》07年9月

印度税局:姓沃的,按照第201(1)和201(1A)条,你没有扣缴税款,被视为失职的代表(assessee-in-default)要受到惩罚,你说不是,你拿证据来。

沃记N公司:……

》09年10月

印度税局发布新的所得税法解释。

》10年5月

印度税局再次向沃达丰征税。

》10年6月

沃达丰向孟买高等法院起诉。

》10年9月

沃达丰败诉,遂向最高法院起诉。

》12年1月

沃达丰胜诉,不用交税和扣缴税。

》17年

印度税局:姓李的,你要交税,还有利息和罚款。李嘉诚的和记:(吐血)你们最高法院已判决了,不交!

税企双方争议点:

印度税局:认为印度的资产被间接出售了,李嘉诚卖方应根据1961年“所得税法”第9条征收利得税;沃达丰买方应履行代扣代缴义务,如未履行,税务机关可向其直接追缴税款。

沃达丰和李嘉诚方:认为买卖的是开曼C公司的股权,资本利得在开曼产生,在印度未产生利得,没有应税主体,印度税局没有管辖权。

最终结果:

最终最高法院支持了沃达丰和李嘉诚方。理由如下:

从国家立法征税的原则,有居民税收管辖权和来源地税收管辖权两个原则。

从居民税收管辖权角度:交易不符合居住地原则,双方交易的是开曼C公司,而非印度公司的资产交易,标的不是居民,所得方也不是居民。

从来源地税收管辖权角度:来源地,是指交易发生地,而非交易价值的来源地。双方是在境外成交,收入来源地在境外,所以也不符合收入来自印度的来源地税收管辖权。

从税务欺诈角度:

(1)李嘉诚开曼C公司持股架构1998年已经搭建完毕,不是为交易临时搭建。

(2)李嘉诚毛里求斯架构间接持有印度公司,是为了享受税收协定,这是印度本来就认可的。

(3)交易标的开曼C公司除了间接持有印度H公司外,还持有其他公司股权,并附加多项条件,是一揽子交易,无法分拆。因此不存在税务欺诈,不适用国际通行的穿透持股架构的原则。

最终,法院确认了交易方是正常商业目的的,李嘉诚的国外架构是正当的,不属税务欺诈。

李嘉诚境外国外架构分析与启示:

1、投资时,通过毛里求斯—印度架构投资,而非香港公司直接持有印度公司。

毛里求斯-印度架构,是为享受税收条约而搭建的架构。按照印度与毛里求斯的双重征税协定,毛里求斯的公司在印度投资所获得的资本收益不需要向印度缴税。按照印度789号公告,外国投资者通过毛里求斯投资印度,来避免印度对FDI长期的审查监管等情况下,不能被视为是逃税行为。

启示:企业跨境投资时,确定好被投国后,国家本身的公司税已无可避免,但税后的收益回流无外乎通过股息红利,或者卖掉股权收回到母国,定要考虑税收协定。

假设中国企业打算收购一家德国公司,那么最好是使用一家英国公司作为SPV,可充分利用英国和中国之间的DTT。而英国和德国都是欧盟成员国,它们之间的股息和其它税法都比其它非欧盟国家更为优惠。

2、投资时,通过开曼公司-毛里求斯架构,而非香港公司直接持有毛里求斯

根据毛里求斯税法,不征收资本利得税,不征收股息和利息支付预扣税。尤其是,李嘉诚所在香港是低税率地区,无资本利得税,在用香港公司-毛里求斯架构,或者香港公司-开曼公司-毛里求斯架构,以考虑管理、保密方面为主,税务为辅。开曼架构是豁免公司,不在开曼境内经营,但开曼法规完善,开曼架构作为股东没问题,并不被国际认定存在税务欺诈。

启示:中国企业跨境投资时,除考虑税收协定外,在境外搭建中间层架构,应注意被中国税局穿透,直接以管理机构原则认定最终资产方是居民企业。外国企业搭建中间层持有中国股权时,应注意698 号文规定。

3、李嘉诚巨额所得不交税,重要原因是,开曼公司不被穿透,不被当做印度公司的马甲。

开曼公司不只是持有毛里求斯公司,开曼公司还持有其他公司,这些公司又设置了一系列复杂的条件,包括金融机构的担保贷款、竞业禁止权、顾问支持权、期权等等。

启示:对于跨境税务筹划,不能仅用100%的国外注册地持股结构,需要根据条件,合理变种,规避穿透原则。